住宅不足1,300万戸が生むビジネスチャンス―今すぐ参入すべきインドネシア補助付き住宅市場

インドネシアは現在、世界で4番目に人口の多い国であり、約2億8,790万人が暮らしています。毎年約400万人の出生があり人口は年々増加しているため、住宅の供給はこのスピードに追いついていません。インドネシアの住宅不足(バックログ)は、新築需要だけで約1,300万戸、改修需要を含めると実に2,910万世帯に上ります。

世帯全体のうち、適切な住宅に住んでいるのはわずか43%に過ぎません。約2,690万世帯が劣悪な住居に住み、990万世帯がホームレス状態に置かれています。インドネシアの都市部人口の約22%はスラム地区に住んでいるという世界銀行(2023年)のデータも、この深刻さを裏付けています。

こうした現状に対し、インドネシア政府はプラボウォ大統領のリーダーシップのもと「300万戸住宅建設プログラム」を推進しており、低所得者層(MBR:Masyarakat Berpenghasilan Rendah)が手頃な価格で住宅を取得できるよう、国を挙げて支援体制を整えています。

一般ローンでは届かない——FLPPという解決策

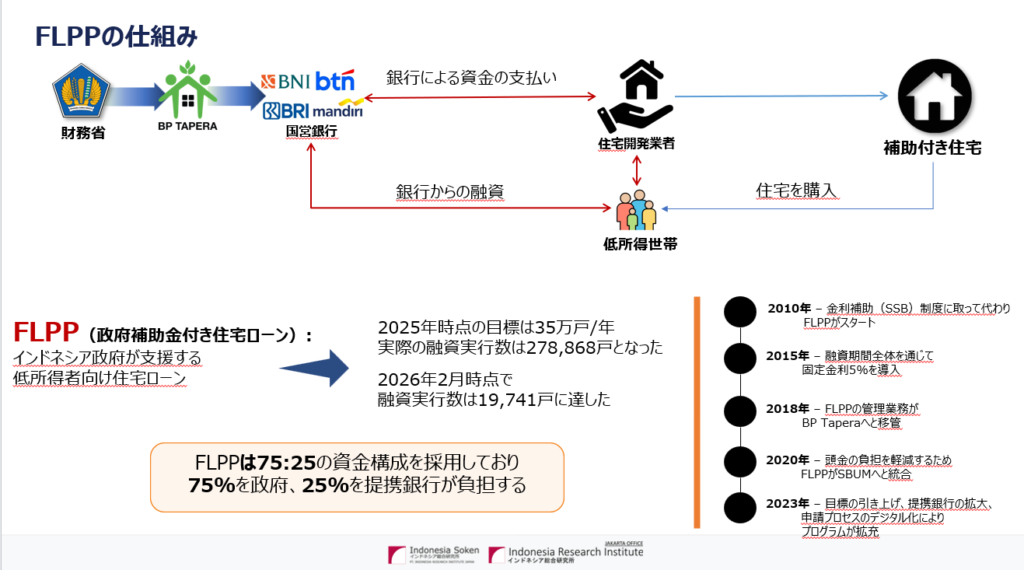

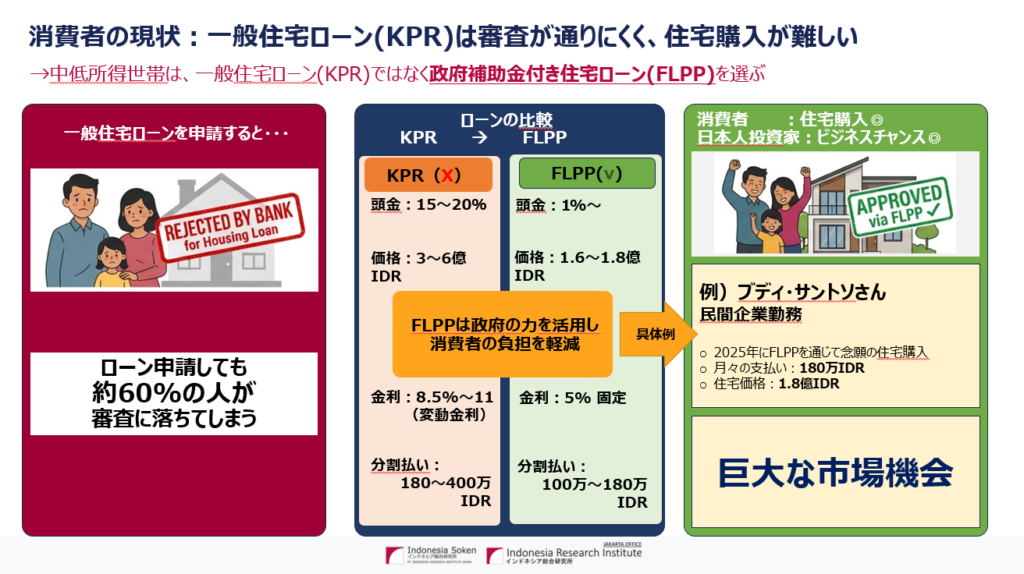

インドネシアの住宅市場で注目すべき制度が、FLPP(Fasilitas Likuiditas Pembiayaan Perumahan)と呼ばれる政府補助金付き住宅ローンです。インドネシアの一般的な住宅ローン(KPR)では、頭金が15〜20%、金利は8.5〜11%(変動)と、低所得者層にとって非常に厳しい条件が並んでいます。実際、ローンを申請しても約60%の人が審査に落ちてしまうという現実があります。

FLPPはこの課題を解決するために設計された制度です。頭金はわずか1%から、金利は5%の固定、月々の返済額は100万〜180万IDRと、一般ローンと比べて大幅に購入ハードルが下がります。住宅価格も1億6,000万〜1億8,000万IDR(日本円で約166万〜186万円)と、インドネシアの低所得者層でも手が届く設定になっています。

たとえば、民間企業に勤めるブディ・サントソさんは、2025年にFLPPを活用して念願の住宅を購入しました。住宅価格は1億8,000万IDR、月々の支払いは180万IDR。一般ローンでは届かなかった「持ち家」が、FLPPによって現実のものとなったのです。

FLPPは2010年にスタートし、2015年には融資期間全体を通じた固定金利5%が導入されました。2018年には管理業務がBP Tapera(国民住宅金融支援機構)へ移管され、2023年にはデジタル化による申請プロセスの簡略化が進み、制度はさらに整備されています。資金の構成は政府75%・提携銀行25%のFLPP方式が採用されており、国が積極的に資金を投入している点がこの制度の大きな強みです。

30万戸が毎年売れる市場——プロジェクトの収益性とは

インドネシアの補助付き住宅市場では、ジョコウィ政権以降、毎年約30万戸が安定して販売されてきました。2025年の政府目標は35万戸/年であり、2026年2月時点ですでに19,741戸の融資実行が確認されています。住宅不足の解消が国家的な課題である以上、この需要は長期的に継続すると見られています。

では、実際の投資収益はどの程度なのでしょうか。標準的な規模として1ヘクタール(100戸)の案件を例にとると、開発スキームは以下のようなステップで進みます。

開発スキームのステップ

土地の購入から整地、住民調整、各種許認可の取得を行います。インドネシアでは許認可プロセスに一定の時間を要するため、この期間を計画に組み込んでおくことが重要です。

補助付き住宅は建売形式のため、在庫を先行して建設してから販売します。低所得者層向けの強い需要から、ほぼ即完売となるケースが多いです。キャッシュアウト(初期投資)は1億円前後、キャッシュイン(売上)は50戸×166万円=約8,300万円となります。

Step2の売上資金を活用して残り50戸を建設・販売します。追加コストは約4,000万円、売上は再び約8,300万円です。

プロジェクト収益性のポイント

- 総利益:約2,600万円

- 年利換算リターン:13%前後

- 投資家・銀行への還元率:20〜30%

- 完売見込み期間:2年間

2ヘクタール・200戸規模の場合

- 推定利回り:11%(円換算)

- 日本国内の不動産投資では容易に得られない水準

リスク軽減策

- インドネシア国内の実績あるデベロッパーとの提携により、建設・管理面のリスクを大幅に軽減

日本企業が見逃してきたチャンス

インドネシアに進出している日本のデベロッパーの多くは、1戸1,000万円以上の中高所得者向け物件に注力してきました。しかし、インドネシアの与信審査は厳しく、高額物件は「買いたくても買えない」という状況が生まれやすいです。その結果、IRRや利回りの数字が良くても、実際には売れないプロジェクトになってしまうケースも少なくありません。

一方、補助付き住宅(FLPP)市場は政府が購入者データベースを整備しており、「誰が買うか」がすでに見えている状態です。あとは開発するだけ、という非常に実行しやすい市場環境が整っています。それにもかかわらず、多くの日本企業はこの市場にまだ参入できていません。情報源が大手商社や失敗事例に偏り、「他社もやっていないから自社もやらない」という判断が繰り返されてきた結果です。これこそがチャンスの源泉です。

インドネシア総合研究所では、この5年間でいくつかの不動産開発案件に携わり、現地の金融制度・許認可・地域住民との調整など、実務レベルのノウハウを蓄積してきました。さらに2024年には、信用組合「SOKEN DAYA UTAMA」を設立し、インドネシアの担保主義・高金利という金融課題にも正面から取り組んでいます。

10億円で1,000戸、4,000人が暮らす町をつくる

補助付き住宅プロジェクトの真の魅力は、単なる不動産投資にとどまらない点にあります。10億円の投資で1,000戸が建設でき、1世帯4人として約4,000人が暮らす「町」が誕生します。

その町には以下のようなインフラが必要となり、住宅完成後も長期にわたる事業機会が生まれます。

- 学校

- クリニック

- ごみ処理施設

- インターネット回線

- 伝統型市場

- ガス供給(3kgボンベ)

住宅を入口に、教育・医療・生活インフラという複合事業へと展開できるのが、このモデルの最大の強みです。

インドネシア総合研究所は現在、大手・中堅の日本企業と複数のプロジェクト企画支援を進めています。重要なのは、日本企業だけで完結させようとするのではなく、現地パートナーや他の日本企業との協業によってスケールを拡大することです。インドネシアの住宅不足という社会課題に応えながら、持続可能なビジネスを構築する——その道筋がFLPPという補助付き住宅市場には確かに存在しています。

インドネシアでの住宅事業参入を検討するなら

インドネシアの不動産市場、特に補助付き住宅(FLPP)への参入を検討されている企業・投資家の皆様に向けて、インドネシア総合研究所では現地のデベロッパーや金融機関とのネットワークを活かし、プロジェクト組成から許認可、販売戦略まで一貫してサポートを提供しています。

インドネシアで「町をつくる」という壮大なビジョンを、一緒に実現しませんか。まずはお気軽にお問い合わせください。

インドネシアビジネスに役立つ無料レポートはこちらから

https://indonesiasoken.stores.jp