【コラム】インドネシアのP2Pレンディング事情

近年、インドネシアでもデジタル金融サービス(フィンテック)の成長が目覚ましく、注目を集めています。

弊社の過去のコラムでも、インドネシアで注目を集めるフィンテックサービスについてご紹介いたしました。

インドネシア銀行(BI)は、フィンテックを以下の4つのカテゴリに分類しています。

1.融資を求める人と貸し手を繋ぐフィンテックであるP2P(ピアツーピア)レンディングとクラウドファンディング

2.金融サービス情報を収集するフィンテックであるマーケットアグリゲーター

3.デジタル財務計画によりリスクと投資管理を行うフィンテックサービス

4.ローンを提供する支払い、清算、決済サービス

全てのフィンテックサービスの中で、P2Pレンディングは、インドネシアの人々の生活において最も身近なタイプといえるでしょう。

P2Pレンディングとは

インターネット経由で、比較的小規模の個人や中小企業向け融資を行う、新しい金融仲介の仕組みです。

基本的に、P2Pレンディングの業者は銀行からの融資を受けるのが難しい中小企業をターゲットに代替融資を提供しています。

P2Pレンディングは、2005 年にイギリスでサービスが提供され始めて以来、アメリカでは2006年頃、中国では2011年頃から急速にサービスを提供する企業やその利用者が増加しています。

インドネシアではP2Pレンディングは2016年頃から広まり始めましたが、その企業の数は急速に伸びています。

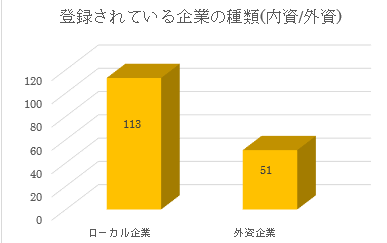

2020年1月の時点で、インドネシア金融監督庁(Otoritas Jasa Keuangan, OJK)によってライセンスが付与されたレンディングサービスは合計で164社にのぼります。

以前はライセンスが付与されていない数百もの違法業者が存在していましたが、OJKの摘発により激減しています。

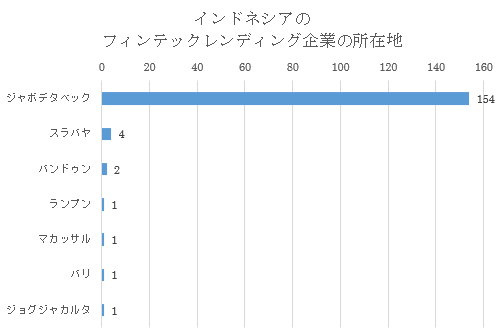

インドネシアでは、特にジャカルタ近郊を指すジャボデタベック(Jaobodetabek)に拠点を置くフィンテック関連企業が最も多く、ほとんどがジャカルタです。

出典:OJK, Perkembangan Fintech Lending 2020(フィンテックレンディングの歩み2020)より弊社作成(閲覧日:2020年3月2日(月)

出典:OJK, Perkembangan Fintech Lending 2020(フィンテックレンディングの歩み2020)より弊社作成(閲覧日:2020年3月2日(月)

https://www.ojk.go.id/id/kanal/iknb/data-dan-statistik/fintech/Pages/Statistik-Fintech-Lending-Periode-Desember-2019.aspx

出典:OJK, Perkembangan Fintech Lending 2020(フィンテックレンディングの歩み2020)より弊社作成(閲覧日:2020年3月2日(月)

https://www.ojk.go.id/id/kanal/iknb/data-dan-statistik/fintech/Pages/Statistik-Fintech-Lending-Periode-Desember-2019.aspx

P2Pレンディングでローンを申請するための条件は非常にシンプルです。一般的に、フィンテックの融資会社は借り手に担保を要求しません。

必要な条件は、住民登録証(Kartu Tanda Penduduk, KTP)、納税者番号 (Nomor Pokok Wajib Pajak,NPWP)、個人の銀行口座情報などです。

そして、融資資金の額は、各フィンテック融資で異なりますが、一般的には50万ルピアから20億ルピアの範囲です。

インドネシアでのフィンテックP2Pレンディングは、公共へのより広範な財政的アクセスを提供することについては非常に優れています。

銀行から融資を受けることができなかった人々は、現在、P2Pフィンテクレンディングから融資を受けることができます。

まだまだ、中間層、中小企業が多いインドネシアでは、約70%が融資を受けられないと言われており、このようなサービスが注目を集めています。

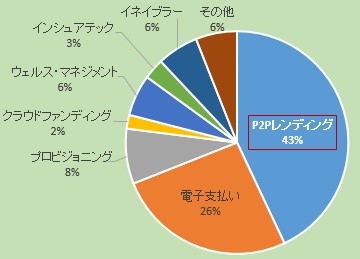

2019年5月時点で、インドネシアには249のフィンテック関連の企業が存在し、預金と貸付から支払い代行と資本金調達まで様々です。

インドネシアで急成長している上位2つのフィンテック分野は、ピアツーピア(P2P)レンディングと電子決済です。

出典:Asian Development Bank Institute, “Fintech Development And RegulatoryFrameworks In Indonesia (2019)”より弊社作成

(閲覧日:2020年3月2日)

https://www.crowdfundinsider.com/wp-content/uploads/2019/10/Asian-Development-Bank-Fintech-Development-and-Regulatory-Frameworsk-in-Indonesia.pdf

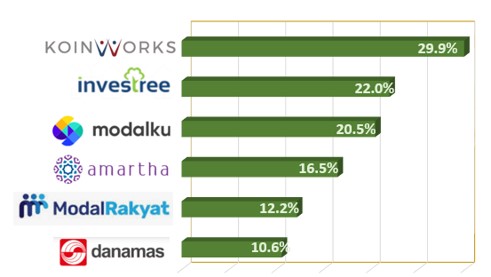

2019年にDailySocial が実施した調査によると、インドネシアの人々に最も広く使用されているP2Pレンディングアプリは以下の通りです。

出典:Warta Ekonomi ,“3 Jawara Fintech P2P Lending Terpopuler 2019(インドネシアで最も人気のP2Pレンディング2019”より

弊社作成(閲覧日:2020年3月2日)

https://www.wartaekonomi.co.id/read258731/3-jawara-fintech-p2p-lending-terpopuler-2019

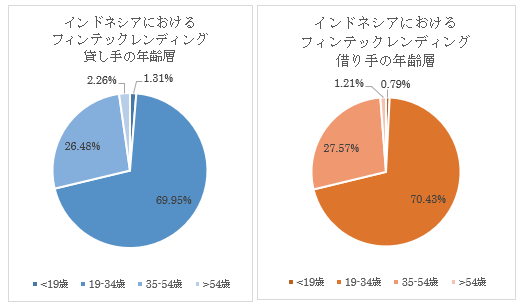

インドネシアでは経済成長や中間層の拡大により、インターネット普及率の高い国と言われており、フィンテックレンディングのスタートアップが大幅に増加し、最も有望な産業の一つになりました。

また、ミレニアル世代(19歳~34歳)がフィンテックビジネスの主なターゲットと言われていますが、インドネシアの平均年齢は約29歳です。

| 貸し手 | 借り手 | |

| 利用件数 | 605,935件 | 18,569,123件 |

| 男性 | 61.87% | 51.38% |

| 女性 | 37.93% | 48.51% |

出典:OJK, Perkembangan Fintech Lending 2020(フィンテックレンディングの歩み2020)より弊社作成(閲覧日:2020年3月2日)

https://www.ojk.go.id/id/kanal/iknb/data-dan-statistik/fintech/Pages/Statistik-Fintech-Lending-Periode-Desember-2019.aspx

ミレニアル世代の大半はインターネットに接続可能なスマートフォンを持っており、このフィンテックビジネスに自由にアクセスできます。

これからもP2Pレンディングはインドネシア全国幅広く利用者が増加すると予測されています。

弊社では、インドネシア進出から調査、ヒアリング代行など幅広いご支援が可能です。

ご興味のある方は、下記の「お問い合わせフォーム」から、もしくはお電話にて、ぜひお気軽にお問い合わせください。

株式会社インドネシア総合研究所

お問い合わせフォーム

Tel: 03-5302-1260