【コラム】インドネシアにおける銀行口座保有率と貯金事情

2021年の日本の貯蓄額の中央値は二人以上世帯で450万円、平均値は1,563万円で貯蓄率は収入の約30%が平均と言われています。

インドネシアでの貯金事情どのようになっているのでしょうか。

今回のコラムでは、インドネシアの貯金比率、貯金金額などから、インドネシアの貯金事情についてご紹介します。

参考WEBサイト;https://www.keiyobank.co.jp/individual/column/asset/202212001.html

インドネシアにおける銀行口座保有率

貯金をするうえで銀行口座の保有は欠かせません。

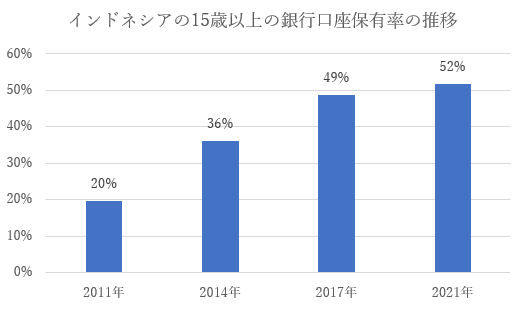

以下は、2011年、2014年、2017年、2021年時点でのインドネシアにおける銀行保有率を比較したグラフです。

World bankの各国の銀行保有率のデータより弊社作成(2023年5月27日)

https://www.worldbank.org/en/publication/globalfindex/Data

2011年から2021年の銀行口座保有率を比較すると、インドネシアにおける銀行保有率は32%も増加していることがわかりますが、まだまだ半数程度でとどまっていることが分かります。

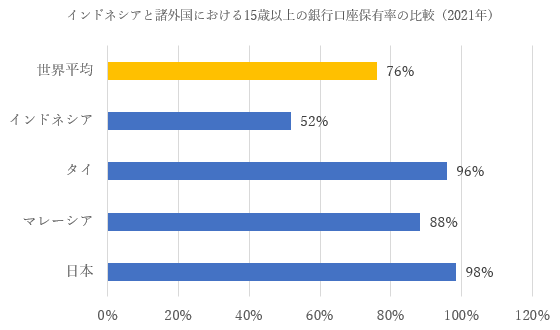

以下は、インドネシアと諸外国における銀行口座保有率の比較です。

World bankの各国の銀行保有率のデータより弊社作成(2023年5月27日)

https://www.worldbank.org/en/publication/globalfindex/Data

上図より、インドネシアにおける15歳以上の銀行口座の保有率は、世界平均、タイ、マレーシアなどの近隣諸国と比較すると低い数字であることが分かります。

インドネシアの銀行保有率の伸び率だけを見ると増加傾向ですが、世界やその他の国と比較すると、銀行口座保有率が低いことが分かります。

インドネシアにおける銀行口座保有率が低い背景として、インドネシアの人々が保有する資産が少ないことから銀行口座を保有する必要性がないこと、口座開設に煩雑なイメージを持たれており、銀行口座を開設するために最低預金金額が設定されていると勘違いしている人なども一定数いることなどが挙げられます。

参考WEBサイト:https://hpfinancials.co.id/news/Ojk-Sebut-Budaya-Menabung-Di-Indonesia-Rendah-Daripada-Singapura

インドネシアの家計の総収入に対する平均貯蓄率

インドネシアにおける平均貯蓄率は8.5%で、月の平均貯金額は一人あたりRp355,000(約3,327円)です。

所得が高い世帯においても平均貯蓄率は約12.6%と、日本の平均貯蓄率30%と比較すると貯蓄率が低いことが分かります。

インドネシアでは大きな額の買い物をする際に分割払いをすることが多く、またお金の貸し借りも多いので、貯金に回さず月々のローンの返済に充てる傾向にあります。

一方、新型コロナウイルス の影響で貯蓄への関心は高まっており、2020年に調査会社YouGovにより実施されたお金の使い道についてのアンケートでは、「貯金」と答えた割合が54%にものぼることがわかっています。

インドネシアの人々は、決して貯蓄への関心がない訳ではなく、日々の支払いに追われ貯金に回せない人が多いことが考えられます。

参考WEBサイト:https://keuangan.kontan.co.id/news/masyarakat-indonesia-masih-minim-menabung

https://www.antaranews.com/berita/405880/rata-rata-orang-indonesia-menabung-rp355-ribu-per-bulan

https://databoks.katadata.co.id/datapublish/2021/03/28/menabung-jadi-prioritas-utama-orang-indonesia-setahun-mendatang

一方で、1,000万円以上の額を銀行口座に保有している富裕層も存在しており、2022年時点で約42.9万人の富裕層が銀行口座に1,000万円以上を保有していることが分かっています。

インドネシアでは銀行口座を開設していない人も多い一方で、このような格差も広がっていることが分かります。

そのため、インドネシア政府も銀行口座の保有を促すことは、急務としており、インドネシア政府は、2024年までにインドネシア国内で銀行口座を保有する成人の割合を90%に引き上げると、2020年に発表しました。金融アクセスを改善することで、生活水準の向上や格差の解消などを行うことを課題としています。

参考WEBサイト:https://www.bareksa.com/berita/pasar-modal/2022-12-29/pasar-modal-indonesia-2022-rekor-indeks-saham-hingga-jumlah-investor-tembus-103-juta

https://lldikti5.kemdikbud.go.id/home/detailpost/masa-pandemi-melahirkan-ribuan-pemilik-rekening-gendut#!

インドネシアにおいて、銀行口座を保有している割合が少ないことや、貯蓄率が低いという事実を考えながら、ビジネスを展開することは非常に重要です。

例えば、商品を販売する際の支払い方法として、分割払いを取り入れたり、銀行振り込みではない別の方法を取り入れることによって、購入の決めてとなる場合もあります。

このような、インドネシア独自の現状や理解を把握しておくことは、インドネシアでビジネスを展開するうえで大切であると言えます。

弊社では様々な分野でインドネシア進出のサポートや、調査などを行なっております。

セミナーの開催や現地調査なども行っておりますので、ご興味をお持ちの方はお気軽にご連絡ください。

関連コラム:

【コラム】インドネシア人の家計支出動向 ーBPSの最新レポートからー

【コラム】インドネシアにおけるキャッシュレス決済アプリの盛り上がり

【コラム】インドネシアのP2Pレンディング事情

株式会社インドネシア総合研究所

お問い合わせフォーム

Tel: 03-6804-6702